Los sistemas bancarios a nivel mundial sirven como prestadores de servicio, principalmente recaudan fondos de los depositantes y otorgan créditos, todo se basa en la confianza que tienen las personas para depositar su dinero en estos, es por ello que parte de las responsabilidades de un banco radica en ofrecer a sus clientes diferentes medios de pago como lo son los cheques, transferencias bancarias o tarjetas de débito, de manera que les permita a sus clientes tener los instrumentos necesarios para realizar transacciones comerciales.

En tal sentido, uno de los mayores desafíos de los bancos en la actualidad se basa en procesar altos volúmenes de pagos en tiempo real y a su vez, detectar ciertas transacciones sospechosas que sugieran el lavado de dinero o fraudes, principalmente por parte de las organizaciones criminales que operan a nivel mundial, los cuales hacen uso de las entidades bancarias con el propósito de legitimar capitales provenientes del delito, es por ello, que en el año de 1989 se creó El Grupo de Acción Financiera Internacional (GAFI), cuyo objetivo principal es asesorar y establecer políticas a todos los países del mundo para que ayuden a combatir el lavado de dinero, así como, el financiamiento del terrorismo, una de estas políticas es que estos tengan unidades de inteligencia financiera que sirvan como Organismos Reguladores de las Instituciones Bancarias para velar que tengan herramientas tecnológicas para encontrar actividades sospechosas.

Por su parte, los sistemas de monitoreo son uno de los componentes fundamentales dentro de las herramientas que se emplean con la finalidad de prevenir el lavado de dinero o detectar fraudes, debido a su capacidad de identificar las potenciales transacciones sospechosas y así emitir alertas para que los encargados de la antes citada unidad, realicen un análisis de riesgo a sus clientes, a los fines de verificar si estas se reportarán a las autoridades legales del país donde operan, por lo tanto, es difícil pensar que los analistas no tenga un software automatizado que coadyuve a cumplir con tal responsabilidad.

Asimismo, los sistemas de monitoreo son constantemente evaluados por los auditores que forman parte de las revisiones integrales de las Unidades de Inteligencia Financiera, para ello, realizan pruebas de estrés, técnicas de análisis de datos o nuevos métodos con el propósito de que dichos sistemas tengan la capacidad de emitir reportes y de esta manera las Instituciones Financieras bajo la figura de sujetos obligados, den cumplimiento con las normativas legales establecidas.

Es por ello que otro de los desafíos para las Entidades Bancarias, se basa en mitigar el riesgo Reputacional y Legal relacionado con los temas de fraude y lavado de dinero, principalmente porque los Entes Reguladores al observar debilidades en cuanto al cumplimiento normativo de los sujetos obligados (Bancos), imponen multas a estos. Derivando en costos adicionales no relacionados a la actividad bancaria y en una mayor exposición al riesgo cuando la opinión pública señala aquellas organizaciones criminales que hacen uso de un banco en específico, lo que finalmente lo desacredita ante sus clientes.

Por las razones antes expuestas, muchos de los sistemas de monitoreo no contemplan las transacciones a tiempo real, básicamente se puede generar dudas acerca de la capacidad de estos para detectar actividades sospechosas, debido que mover fondos por parte de organizaciones criminales rápidamente a través de muchas cuentas bancarias, es una de las técnicas más utilizadas hoy por hoy por ellos para intentar legitimar sus capitales provenientes del delito.

Ahora bien, las Instituciones Financieras diariamente tienen un gran volumen de transacciones que se hacen en cuestión de milisegundos y los sistemas de monitoreo se parametrizan tecnológicamente; sin embargo, la velocidad de los controles de cumplimiento no es el problema, sino la cantidad reportes “sospechosos” generados y que son falsos positivos, por consiguiente, si la parametrización está mal diseñada, se acumularán casos sin analizar, adicionalmente, muchas de estas realmente no representan un riesgo real, ahí es donde los Bancos buscan un software que permita detectar un gran número de operaciones en tiempo real, y de esta manera mitigar el riesgo de incumplimiento normativo, uno de esta naturaleza debería producir únicamente verdaderas alertas, así los analistas de prevención contra la legitimación de capitales, tendrían más tiempo para dedicarlo a responder rápidamente a esos verdaderos positivos, dado se ha evidenciado que una falla en los controles, comienza a generar problemas más graves al interior de las organizaciones, pudiendo derivar en autorizar o dejar pasar flujos verdaderamente ilícitos.

Por otra parte, los países de América Latina y el Caribe son también afectados por la presencia de flujos de dinero ilegal, para esto el Banco Interamericano de Desarrollo señala lo siguiente: “…El sector bancario y los servicios que ofrecen a sus usuarios es el vehículo mayormente usado para blanquear capitales ilegítimos. Importantes cantidades de dinero ilícito procedentes de otros países se mueven a través de centros financieros domésticos y extraterritoriales” [1].

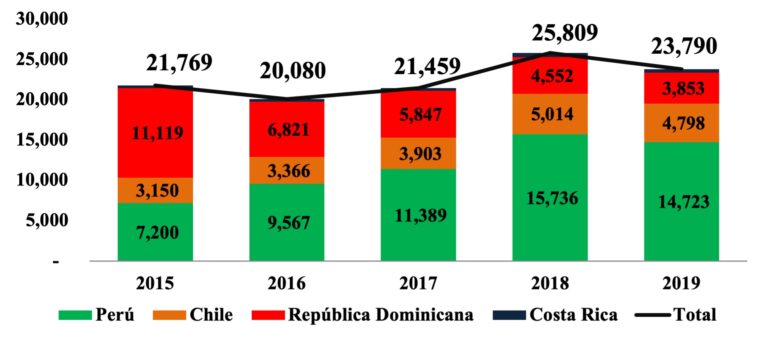

Número de Reportes de Operaciones Sospechosas (ROS) (Perú, Chile, República Dominicana y Costa Rica) Período Dic/2015- 2019

Fuente: Unidades de Inteligencia Financiera (Perú, Chile, República Dominicana y Costa Rica)

En tal sentido, el gráfico muestra como en los países latinos seleccionados, se ha incrementado el número total de reportes relacionados a las actividades sospechosas (ROS) en un 9,28% entre diciembre 2015-2019 al pasar de 21.769 a 23.790 casos, además, refleja que al cierre del año 2019, Perú fue el país que realizó la mayor cantidad de alertas a su unidad de inteligencia financiera (14.723) seguido de Chile, Republica Dominicana y Costa Rica con 4.798, 3.853 y 416 reportes respectivamente.

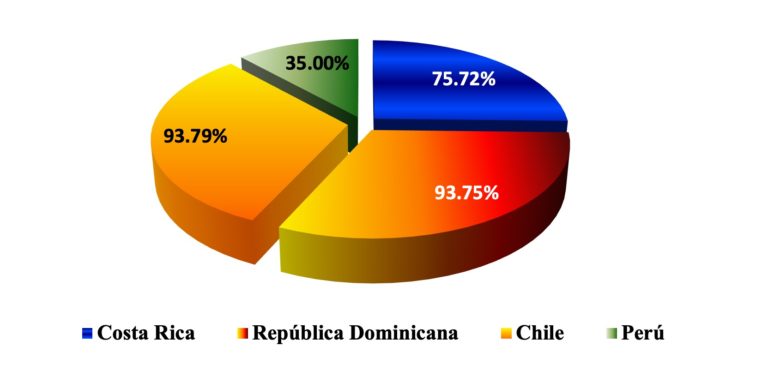

Concentración Reportes Actividades Sospechosas (ROS) de los Bancos / Total de Reportes

Diciembre 2019

Fuente: Unidades de Inteligencia Financiera (Perú, Chile, República Dominicana y Costa Rica)

Adicionalmente, las Unidades de Inteligencia Financiera de estos Países reciben una proporción considerable de reportes provenientes del sector financiero, siendo Chile el que mayor concentración tiene con respecto al total de operaciones sospechosas, al ubicarse con una composición del 93,79% al cierre del año 2019, seguido de Republica Dominicana, Costa Rica y Perú, los cuales se ubicaron en un 93,75%; 75,72% y 35% respectivamente.

Es importante resaltar que todos los países latinoamericanos están expuestos a que las organizaciones criminales intenten introducir dinero ilegal en los sistemas financieros de estos, es por ello que la adaptabilidad y comprensión del problema podrá permitirles estar preparados con soluciones tecnológicas de monitoreo en tiempo real, las cuales permitan detectar un gran número de operaciones fraudulentas y de esta manera cumplir con la legislación legal en materia de prevención, control de la Legitimación de Capitales y Financiamiento al Terrorismo, así como, en la necesidad de tener las herramientas necesarias para mitigar sus exposiciones el riesgo reputacional.

Nosotros en Sentinel brindamos una visión completa del comportamiento del asociado, en todos sus productos y canales con una consecuente mejora en la tasa de detección y disminución de las pérdidas por fraude, contáctanos y descubre cómo podemos ayudarte.

[1] Reseña del desarrollo de sistemas nacionales contra la legitimación de recursos de procedencia ilícita en el sistema financiero y en los mercados de capitales de algunos países de América Latina https://publications.iadb.org